5月15日,央行、银保监会发布通知明确,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。毫无疑问,这意味着房贷利率又下调了,很多人有疑惑:我已买房并在还贷款了,我也能下调吗?

最近仅仅一年,房贷利率真是变天了:

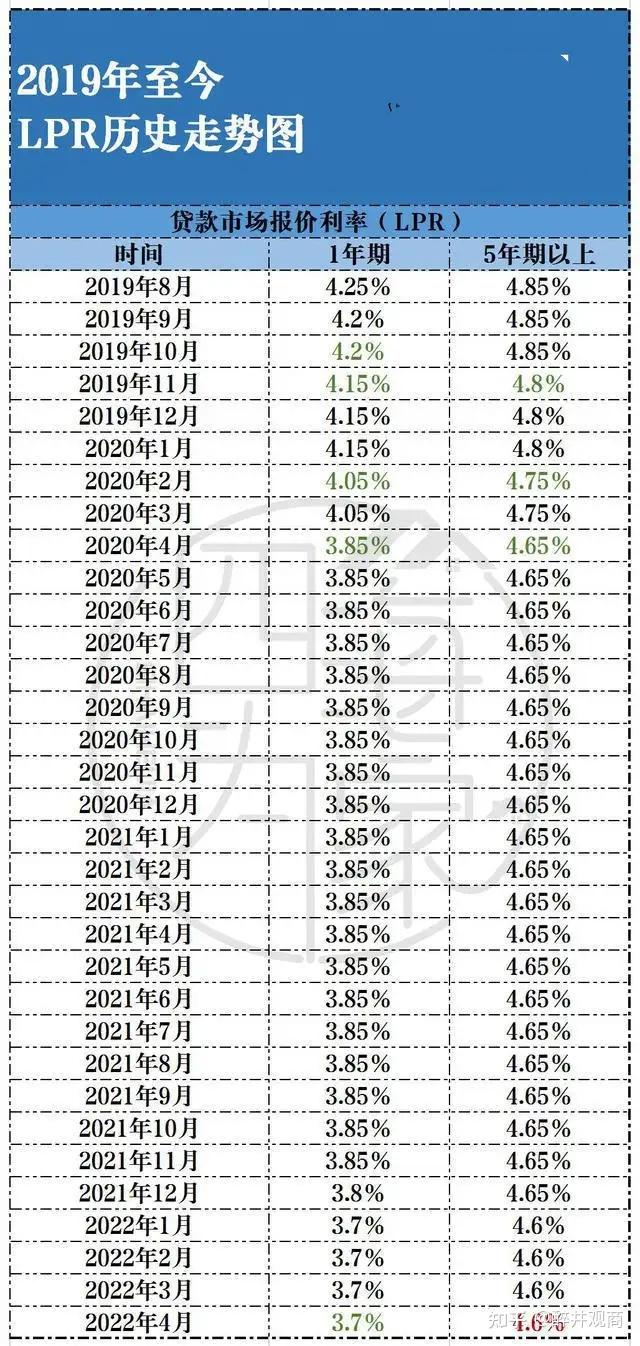

2021年贷款利率的基准LPR为4.65%。

2022年贷款利率的基准利率LPR降为4.60%。

2022年5月15日,首套房子贷款利率基准为4.60%-0.20%=4.4%。

按照这次最新通知,首套住房贷款房贷利率最低可以低至4.4%了,去年还是普遍在6%以上呢 !

4月14日,清华大学五道口金融论坛上刚说完建议给居民发钱,昨天就真的“发钱了”。我们来算一下这次相当于发了多少钱?

全国层面首套住房商业性个人住房贷款利率下限由不低于相应期限LPR调整为不低于相应期限LPR减20个基点(按4月20发布的5年期以上LPR计算为4.4%)

也就是说,昨天LPR利率是4.6%,按照下降20个基点后4.4%来计算:

另外,还有一点比较值得关注:

在全国统一的贷款利率下限基础上,人民银行、银保监会各派出机构按照“因城施策”的原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势变化及城市政府调控要求,自主确定辖区内各城市首套和二套住房商业性个人住房贷款利率加点下限。

我相信很多朋友关心的是这个问题:相比当下的房贷利率,2021年,2020年的房贷利率确实太高了,分别是5.88%或6.15%等等,现在买房利率最低则是4.4%的基准利率,你肯定想知道怎么才能把利率降下来。

首先,你买房时候签署的贷款合同,其实利率都是不会变的,签署LPR的话,央行基准利率变化的话,房贷利率才会跟着变。

当然,如果你感觉你的房贷利率高了,现在房贷利率低,自己吃亏了,有没有啥解决办法,解决办法肯定有的,得看每个人的具体情况,并不适用于每个人。

举个例子来说,你2019年买的房子,房贷利率5.88%,贷款100万,现在房本也已经拿到手了,这种情况下,你就具备50%降低房贷利率的可能,降利率必须拿到房本才可以。第二天,你考虑到小区房价问题,进入2022年房价一降再降,你先去考察下房子的价格,2019年贷了100万,现在再去银行,银行可能就贷给你80万,你还了两年房贷,最多也就还了5万块钱本金,剩余还的都是利息。

还有,商业贷款转公积金贷款也是一种途径,这个条件比较苛刻,不一定适合所有购房者。一方面要求购房者有公积金贷款,一方面当地城市有商转公的业务。如果条件符合的,可以把商业贷款成公积金贷款,可以节省一大笔利息费用。

4月15日的政策出台可谓迅速,主要原因还是4月的数据指标相对有点难看了。

2022年4月新增人民币贷款0.65万亿,预期1.45万亿,去年同期1.47万亿;新增社融0.91万亿,预期2.03万亿,去年同期1.86万亿;

而从结构上来看:

人民银行统计,2022年一季度末,金融机构人民币各项贷款余额201.01万亿元,同比增长11.4%;一季度人民币贷款增加8.34万亿元,同比多增6636亿元。

而以平均增速为标尺,显著低于11.4%的有:

房地产开发贷款余额12.56万亿元,同比下降0.4个百分点;

其中个人住房贷款余额38.84万亿元,同比增长8.9%。

其中房地产部分,与开发商的开发贷款余额相比,个人房贷的增长放缓都显得那么温和。简单说就是:房地产和消费市场持续低迷,需要进一步的动作来进行改善。

除炒房客,我国所有人都应该支持国家赶快去房地产泡沫,对于已经购房的家庭,只有房地产泡沫去掉了,LPR才能下降,房贷利息才能减少。毕竟去房地产泡沫,除炒房客,利好其他所有人。

前几天央行公布最新LPR报价,本次LPR报价低于市场预期,并没有降低,不过这是情理之中的事情。国家意志清楚告诉你们不会放水、不会走房地产末日绝路。这体现了我国住房不炒没变,国家去除房地产泡沫的意志坚定。

我们身处全球加息缩表大周期,我国不可能不要汇率,而要所谓的混凝土;也不可能为了短暂的表面经济数据,而不顾我国经济更长远的利益。大家别把这个政策理解为我国要走老路,这只不过在布置安全垫,尽可能减轻下坠的冲击力伤害,凡是说什么走老路、夜壶的,其实都是小白。

友情链接:

友情链接: